राष्ट्रिय आय की गणना और इसके घटक - Class 12 Macro Economics Hindi CBSE Notes

CBSE Notes for Class 12 are one of the most useful study resources for students who want to understand every chapter clearly and perform well in school examinations. At ATP Education, we provide carefully prepared chapter-wise CBSE Notes for Class 12 based on the latest CBSE syllabus and NCERT curriculum. These notes are designed to simplify learning, improve conceptual understanding, and help students revise important topics quickly before examinations.

CBSE Notes for Class 12 – Chapter-wise Revision Notes

Every chapter is explained in a simple and student-friendly manner so that learners can understand difficult concepts without confusion. Whether you are preparing for class tests, periodic assessments, half-yearly examinations, annual examinations, or board-oriented assessments, our Class 12 CBSE Notes help you revise the complete syllabus in less time while covering all the important concepts.

राष्ट्रिय आय की गणना और इसके घटक - Class 12 Macro Economics Hindi CBSE Notes

राष्ट्रिय आय की गणना और इसके घटक

राष्ट्रीय आय का अर्थ (Meaning of National Income):

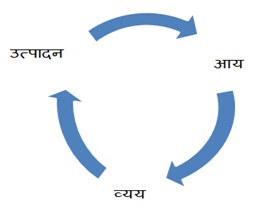

राष्ट्रीय आय देश में उत्पादन क्रियाओं के मौद्रिक मूल्य का माप है उत्पादन से आय उत्पन्न (सृजित) होता है|

उत्पादन के चारों साधन मिलकर प्रदार्थ व सेवाओं का उत्पादन करते हैं फलस्वरूप जितने मूल्य के प्रदार्थ व सेवाओं का उत्पादन होता है वही उत्पादन के साधनों में मौद्रिक आय के रूप में बँट जाता है|

उत्पादन के साधन (साधनों के मालिक) अपनी आवश्यकताओं को पूरा करने के लिए अर्जित आय को प्रदार्थ व सेवाओं की खरीद पर खर्च करते हैं| इस प्रकार उत्पादन आय को, आय व्यय को और व्यय उत्पादन को जन्म देता है|

राष्ट्रीय आय की परिभाषा :

(1) उत्पादन की दृष्टि से: राष्ट्रीय आय एक देश की घरेलू सीमा में एक वर्ष में उत्पादित अन्तिम प्रदार्थ व सेवाओं के शुद्ध प्रवाह का मौद्रिक मूल्य है जिसमे विदेशों से अर्जित शुद्ध साधन आय जोड़ी जाती है|

(2) आय की दृष्टि से CSO के अनुसार: राष्ट्रीय आय किसी देश के सामान्य निवासियों द्वारा एक लेखा वर्ष में मजदूरी,लगान,ब्याज तथा लाभ के रूप में अर्जित साधन आय का योग है|

(3) व्यय की दृष्टि से प्रो. कुजनेट्स के अनुसार: राष्ट्रीय आय,राष्ट्रीय उत्पाद प्रदार्थ व सेवाओं का शुद्ध उत्पादन है जो एक वर्ष में देश की उत्पादन प्रणाली से अन्तिम उपभोक्ताओं के हाथों में जाता है या देश की पूँजी के स्टॉक में शुद्ध वृद्धि से है|

समीकरण के रूप में,

राष्ट्रीय आय (NI) = घरेलू आय + शुद्ध विदेशी साधन आय

सकल राष्ट्रीय आय (GDP) = सकल घरेलू उत्पाद + शुद्ध विदेशी साधन आय

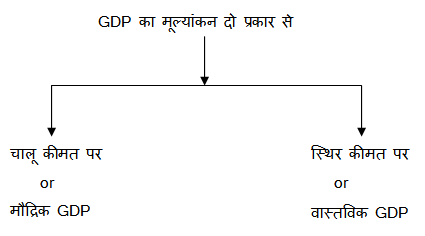

प्रचलित व शुद्ध कीमतों पर राष्ट्रीय आय

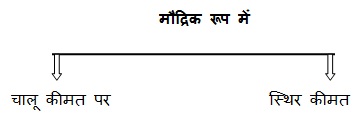

राष्ट्रीय आय का मुद्रा के रूप में मुल्यांकन दो प्रकार से किया जाता सकता है|

(1) चालू कीमत पर राष्ट्रीय आय/ मौद्रिक राष्ट्रीय आय :

जब किसी वर्ष की राष्ट्रीय आय में शामिल प्रदार्थ व सेवाओं का मूल्यांकन उसी वर्ष की कीमतों के आधार पर किया जाता है तो उसे चालू कीमतों पर राष्ट्रीय आय कहते है|

जैसे: यदि वर्ष 2009-2010 की राष्ट्रीय आय का मूल्य 2009-2010 की प्रचलित बाजार कीमतों पर आंका जाये तो यह कीमतों पर राष्ट्रीय आय कहलाएगी|

नोट : एक देश के सामान्य निवासियों के द्वारा देश के अन्दर व बाहर अर्जित साधन (कारक) आय का योग राष्ट्रीय आय कहलाता है|

(2) स्थिर कीमतों पर राष्ट्रीय आय / वास्तविक राष्ट्रीय आय :

जब किसी वर्ष की राष्ट्रीय आय में शामिल प्रदार्थ व सेवाओं का मूल्यांकन आधार वर्ष कीमतों पर किया जाता है तो उसे स्थिर कीमतों पर राष्ट्रीय आय कहते है|

जैसे: भारत में 1999-2000 को आधार वर्ष के रूप में प्रयोग किया जाता है| इसी प्रकार 2 यदि वर्ष 2009-2010 को राष्ट्रीय आय का मूल्य आधार वर्ष की कीमतों पर किया जाए तो इसे स्थिर कीमतों पर वास्तविक राष्ट्रीय आय कहलाएगा |

मध्यमवर्ती वस्तुएँ और अन्तिम वस्तुओं में अन्तर

(1) मध्यवर्ती वस्तुएँ: मध्यवर्ती वस्तुएँ वे वस्तुएं होती है जो एक लेखा वर्ष में,

(a) उत्पादन में कच्चे माल के रूप में प्रयोग के लिए

(b) पुनः बिक्री के लिए खरीदी जाती है |

मध्यवर्ती वस्तुएँ कहलाती है |

जैसे : (1) बिस्कुट बनाने में उपयुक्त आटा, घी, चीनी, नमक आदि|

(2) मिल द्वारा ख़रीदा गया गेंहूँ, कपडा, कपास, धागा आदि|

(3) एक किराना दुकानदार द्वारा ख़रीदे गए चावल, घी,दाल,चीनी आदि|

(2) अन्तिम वस्तुएँ: अन्तिम वस्तुएँ वे वस्तुएँ होती है जो

(a) उपभोक्ता के द्वारा उपयोग के लिए खरीदी जाती है|

(b) उत्पादकों के द्वारा निवेश के लिए उपलब्ध होती है | अन्तिम वस्तुएँ कहलाती है|

जैसे (1) 1 वर्ष के अन्त में दुकानदार द्वारा अनबिकी वस्तुएँ|

(2) जूते, घड़ियाँ, टी.वी., घी, दूध आदि|

(3) फर्मों के द्वारा प्रयोग की जाने वाली वस्तुएँ जैसे:मशीने,वाहन,ट्रेक्टर,औजार आदि वस्तुएँ है|

राष्ट्रिय आय की गणना और इसके घटक

सकल निवेश व शुद्ध निवेश (GROSS INWESTMENT AND NET INWESTMENT)

निवेश का अर्थ = अर्थव्यवस्था की उत्पादन क्षमता (शक्ति) को बढ़ाने के लिए जिन भौतिक वस्तुओं को क्रय (खरीद) करने के लिए जो निवेश किया जाता है|

अर्थव्यवस्था उत्पादन क्षमता को बढ़ाने के लिए पूँजीगत वस्तुओं के स्टॉक में वृद्धि करना निवेश/ पूँजी निर्माण कहते है/ जैसे : मशीने, इमारते,उपकरणों के स्टॉक में वृद्धि|

इसमें परिसंपतियों का निर्माण व वृद्धि शामिल की जाती है|

सकल निवेश: एक समयावधि में वर्तमान में पूँजी के स्टॉक में की गई पूँजीगत वस्तुओं की कुल वृद्धि सकल निवेश कहलाता है | इसमें विद्यमान पूँजीगत वस्तुओं की टूट-फूट व रख-रखाव की प्रतिस्थापन लागत शामिल होती है| सकल निवेश में मूल्यह्रास को शामिल किया जाता है|

मूल्यह्रास=

अचल पूँजी का उपभोग = पूंजीगत वस्तुएं सामान्य टूट-फुट व प्रत्याशित अप्रचल के कारण अचल परिसंपत्तियों के मूल्य में गिरावट (ह्रास) को मूल्यह्रास या अचल पूँजी का उपभोग कहते है |

जैसे :मशीनरी,ट्रेक्टर,रेल,इंजन,इमारत,रेलवे लाइन में समय के साथ-साथ टूट फुट होती रहती है और जीवन काल के अन्त में उन्हें बदलने (प्रतिस्थापन) की जरुरत पड़ती है|

शुद्ध (निवल) निवेश : यह एक समयावधि में अर्थव्यवस्था की पूँजी के स्टॉक में शुद्ध वृद्धि का माप है | सकल निवेश में से मूल्यह्रास घटाने पर शुद्ध निवेश प्राप्त होता है|

सूत्र के रूप में

शुद्ध निवेश = सकल निवेश – मूल्यह्रास

घरेलू (आर्थिक) सीमा : घरेलू सीमा की अवधारणा का अभिप्राय है कि घरेलू सीमा कि घरेलू सीमा (देश के अन्दर) में सृजित आय को घरेलू आय कहते है|

परिभाषा :

आर्थिक सीमा से अभिप्राय ‘किसी देश की सरकार के द्वारा प्रशासित उस भौगोलिक सीमा से है जिसमे व्यक्ति,वस्तु तथा पूँजी का प्रवाह निर्बाध रूप से होता है|

एक अर्थव्यवस्था की घरेलू सीमा में निम्न तत्व शामिल किया जाता है:

(1) देश का एक समस्त भू-भाग जो राजनैतिक सीमओं के अन्दर आता है| इसमें समुन्द्री सीमा भी शामिल है|

(2) ऐसे जलयान तथा वायुयान जो देशवासियों द्वारा पूर्ण रूप से या आंशिक रूप से दो या दो से अधिक देशों के बीच चलाएँ जाते है|

(3) मछली पकडने की नौकाएँ,तेल व प्राकृतिक गैस वाले यान तथा तैरने वाले प्लेटफार्म जो पूर्ण रूप से देशवासियों द्वारा अन्तर्राष्ट्रीय समझौते से सर्वाधिकार प्राप्त जल सीमाओं में दोहन कार्य के लिए चलाएँ जाते है|

(4) विदेशों में स्थित देश के दूतावास,वाणिज्य दूतावास तथा सैनिक प्रतिष्ठान|

उदाहरणके लिए:

(1) भारतीय दूतावास जो अमेरिका व अन्य देशों में स्थित है भारत की घरेलू सीमा के अन्तर्गत माने जाएंगे|

(2) इसी प्रकार जापान, अमेरिका, रूस, आदि अन्य देशों के भारत में स्थित दूतावास,अपने –अपने देशों की घरेलू सीमा के नहीं|

घरेलू आय में जो मदे शामिल नहीं की जाएँगी

(1) भारत में स्थित विदेशी दूतावास,वाणिज्य दूतावास तथा सैनिक प्रतिष्ठान|

(2) अन्तर्राष्ट्रीय संस्थाएँ (कार्यालय) जो भारतीय सीमा में कार्य करती है|

(3) विदेशी नागरिकों की पारिश्रमिक जो भारतीय सीमा में कार्य करती है|

देश के सामान्य निवासी /सामान्य निवासी

एक देश के सामान्य निवासी से अभिप्राय उस व्यक्ति/ संस्था से है जो सामान्यतः उस देश में रहता है जिसमे उसकी आर्थिक हित व रुचि केन्द्रित होती है|

सामान्य निवासी की दो शर्ते है :

(1) एक वर्ष के लिए निवास|

(2) आर्थिक हितों व रुचि का होना |

सामान्य निवासी में निम्नलिखित को शामिल किया जाता है :

(1) सामान्य निवासियों में व्यक्ति और संस्थाएँ दोनों शामिल होती है लेकिन उनके आर्थिक हित व रुचि उसी देश में निहित हो|

(2) सामान्य निवासियों में नागरिक और गैर-नागरिक (विदेशी) दोनों शामिल किये जाते है यदि वे किसी देश में एक वर्ष से अधिक समय के लिए रहते है और उसी देश में उनके आर्थिक हित निहित होते है|

(3) स्थानीय कर्मचारी जो अपने देश में स्तिथ विदेशी दूतावासों में काम करते है अपने देश के सामान्य निवासी समझे जाते है|

जैसे : अमेरिकी दूतावास में काम करने वाले भारतीय नागरिक|

(4) सीमा पर रहने वाले निवासी जो प्रातः सीमा को पार करके दूसरे देश में काम करने जाते है और शाम को अपने देश लौट आते है|

(5) अन्तर्राष्ट्रीय संस्थाओं में काम करने वाले भारतीय नागरिक|

जैसे: विश्व बैंक,विश्व स्वास्थ्य संगठन,अन्तर्राष्ट्रीय मुद्रा कोष आदि|

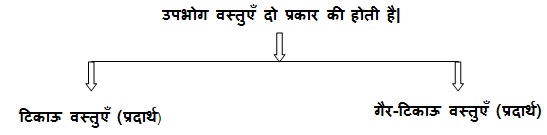

उपभोग वस्तुएँ व पूंजीगत वस्तुएँ :

अर्थव्यवस्था में उत्पादित सब अन्तिम वस्तुओं/उपयोग हेतु अन्तिम वस्तुओं को दो भागो में बाँटा जा सकता है|

(1) उपभोग वस्तुएँ / उपभोक्ता वस्तुएँ

(2) पूँजीगत वस्तुएँ / उत्पादन के उत्पादित साधन

(1) उपभोग वस्तुएँ (उपभोक्ता वस्तुएँ) = वे वस्तुएँ जो उपभोक्ताओं के द्वारा अन्तिम उपभोग के लिए की जाती है| या उपभोक्ताओं की तत्काल आवश्यकताओं को प्रत्यक्ष रूप से पूरा करती है|

उपभोग वस्तुएँ / उपभोक्ता वस्तुएँ कहलाती है|

जैसे: भोजन,कपडा,जूता,मकान,सिगरेट,टी.वी. सेट,पेन आदि|

महत्व :

(1) उपभोग वस्तुओं से किसी अर्थव्यवस्था के मूल उद्देश्य व उपभोग की आवश्यकताओं की पूर्ति होती है|

(2) जीवित रहने व काम करने के लिए उपभोग वस्तुएँ मानव की मूल आवश्यकता है|

(1) टिकाऊ प्रदार्थ : टिकाऊ वस्तुएँ वे वस्तुएँ होती है जिसका प्रयोग दीर्घकाल में बार –बार किया जा सकता है|

जैसे: कार, मकान, टी.वी. सेट, कंप्यूटर, फ्रिज़, कपड़ा धोने की मशीन, आदि|

(2) गैर-टिकाऊ प्रदार्थ : गैर – टिकाऊ वस्तुएँ वे वस्तुएँ होती है जिसका उपभोग करने पर तत्काल या थोड़े समय के बाद इनकी उपयोगिता समाप्त हो जाती है|

जैसे : भोजन,फल,सब्जियाँ, दूध,कोयला, माचिस आदि|

(2) पूँजीगत वस्तुएँ / उत्पादन के उत्पादित साधन

वे टिकाऊ वस्तुएँ जो अन्य वस्तुओं का उत्पादन करने के लिए खरीदी जाती है| इन्हें पूँजीगत वस्तुएँ या उत्पादन के साधन कहते है|

जैसे : मशीन, औजार, उपकरण, इमारत आदि|

विशेषताएँ :

(1) इनका प्रयोग उत्पादन इकाइयों द्वारा आय सृजित करने के लिए किया जाता है|

(2) ये अन्य वस्तुओं का उत्पादन सम्भव बनाती है पर स्वयं उत्पादन प्रक्रिया में रूपांतरित हो जाती है|

(3) इन उत्पादन प्रक्रिया के दौरान टूट-फुट या घिसावट होती है| और कुछ समय बाद इनकी मरम्मत व बदलने की जरुरत होती है|

(4) ये अर्थव्यवस्था की उत्पादन प्रक्रिया की रीढ़ की हड्डी के समान है जो अर्थव्यवस्था को उत्पादन का चक्रीय प्रवाह जारी रखने के योग्य बनाती है|

पूँजीगत वस्तुओं के निर्माण / वृद्धि से लाभ

(1) ये भविष्य में अर्थवयवस्था की उत्पादन क्षमता को बढाती है|

(2) मूल व भारी उधोग स्थापित करने में सहायक होती है|

(3) देश की विकास दर को प्रत्यक्ष निर्धारित करती है|

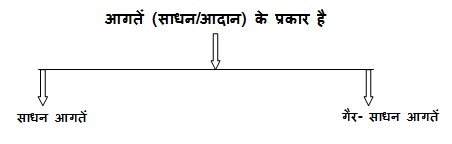

उत्पादन के साधन (FP) :

उत्पादन के साधनों से अभिप्राय उन सभी तत्वों या आगतों (INPUT) से है जो वस्तुओं व सेवाओं के उत्पादन में योगदान देते है|

जैसे :

(1) गेंहूँ के उत्पादन के लिए एक किसान भूमि, श्रम, बीज, खाद, पानी, बैल, ट्रैक्टर आदि का प्रयोग करता है| तथा इसमें निहित सभी जोखिम उठाता है|

(2) फर्नीचर का निर्माता लकड़ी, कील, विभिन्न औजार, पेंच और बढ़ई की सेवाओं का प्रयोग करता है|

साधन आगतें: साधन आगतें वे आगतें होती है जो उत्पादन में अपनी केवल सेवाएँ प्रदान करते है और अपना अस्तित्व नहीं खोते हैं| ये टिकाऊ वस्तुएँ होती हैं|

जैसे : भूमि, किसान (श्रम), ट्रैक्टर (पूँजी) आदि|

गैर-साधन आगतें : गैर-साधन आगतें वे आगतें होती है जो उत्पादन में प्रयोग होने पर प्रदार्थ में विलीन (MERGE) हो जाती हैं और अपना अस्तित्व खो देती है|

जैसे : खाद, बीज,पानी आदि|

स्थिर पूँजी का उपभोग / मूल्यह्रास /अंचल पूँजी का उपभोग :

पूँजीगत वस्तुएँ (प्रदार्थ)में सामान्य टूट-फुट व प्रत्याशित अप्रचलन के कारण पूँजीगत वस्तुओं के मूल्य में गिरावट को मूल्यह्रास व अचल पूँजी का उपभोग या स्थिर पूँजी का उपभोग कहते है|

जैसे : मशीन औजार, इमारते, रेल आदि|

वस्तुओं व सेवाओं के उत्पादन में स्थाई पूँजीगत वस्तुओं में मूल्यह्रास के दो प्रमुख कारण है:

(1) सामान्य टूट-फुट : उत्पादन प्रक्रिया में स्थाई पूँजीगत वस्तुओं में घिसावट व टूट-फुट होती रहती है जिसके फलस्वरूप इनके मूल्य में गिरावट आ जाती है|

जैसे : मशीन, औजार, इमारतें, रेल, इंजन, ट्रक, पुल आदि|

(2) प्रत्याशित अप्रचलन / तकनालाजीय अप्रचलन (चलन से बाहर होना) :

अप्रचलन से अभिप्राय है कि तकनीक में परिवर्तन या वस्तुओं की माँग में परिवर्तन के कारण पूँजीगत वस्तुओं के मूल्य में गिरावट से है| कभी-कभी पूँजीगत वस्तुएँ चलन से बाहर हो जाती हैं क्योंकि उत्पादन तकनीक में परिवर्तन आ जाता है|

उदाहरण के लिए :

(1) भाप द्वारा चालित रेल इंजन, डीज़ल इंजन के आने से चलन से बाहर हो गया|

(2) डीज़ल इंजन द्वारा चालित रेल इंजन, विद्युत इंजन के आने से बाहर होता जा रहा है|

(3) LED T.V. के आने से साधारण T.V.चलन से बाहर होता जा रहा है|

मूल्यह्रास प्रबंध / मूल्यह्रास आरक्षित कोष

स्थाई पूँजी के वर्तमान स्तर को बनाए रखने के लिए उधमी अपनी चालू आय से कुछ राशि अलग बचाकर रखता है ताकि नाकारा या घिसी मशीनरी की जगह नई मशीनरी लगाकर अचल पूँजी का प्रयोग करके उसके अनुमानित जीवन काल तक किया जा सके| इसे मूल्यह्रास प्रबंध या मूल्यह्रास आरक्षित कोष कहते है|

पूंजीगत हानि :

अप्रत्याशित अप्रचलन और प्राकृतिक विपत्तियों के कारण पूँजीगत वस्तुओं के मूल्य में गिरावट पूँजीगत हानि कहलाती है|

जैसे : आग, बाढ़,भूकंप, चोरी आदि के द्वारा |

अन्तिम वस्तुओं व सेवाओं का मौद्रिक मूल्य :

Question: बाज़ार कीमत (MP) पर घरेलू उत्पाद (FC) को निकलने के लिए क्यों प्रत्यक्ष कर जोड़ा जाता है पर आर्थिक सहायता घटाई जाती है?

Answer: अन्तिम वस्तुओं व सेवाओं का मौद्रिक मूल्य को दो तरीकों से मापा जा सकता है:

(1) साधन लागत (FACTOR COST)

(2) बाज़ार कीमत (MARKET PRICE)

साधन लागत / साधन आय : साधन लागत से अभिप्राय यह है की उत्पादन के साधनों को किसी वस्तु के उत्पादन में योगदान देने के बदले में जो पूँजी का भुगतान किया जाता है उसे साधन लागत कहते है| यह साधनों की साधन आय होती है परन्तु (या) एक उधमी (मालिक) के द्वारा किसी वस्तु के उत्पादन में योगदान देने के बदले में जितनी पूँजी का भुगतान किया जाता है उसे साधन लागत कहते है|

जैसे : मजदूरी, लगान, ब्याज और लाभ| साधन लागत में अप्रत्यक्ष कर या आर्थिक सहायता शामिल नहीं होती है|

- बाजार कीमत (MP) : जिस कीमत पर एक वस्तु बाजार में खरीदी या बेचीं जाती है,वह वस्तु की कीमत कहलाती है| यह साधन लागत +शुद्ध अप्रत्यक्ष कर के बराबर होती है| बाजार कीमत में साधन लागत के अतिरिक्त शुद्ध अप्रत्यक्ष कर (अप्रत्यक्ष कर –आर्थिक सहायता) शामिल होता है|

सूत्र के रूप में,

बाजार कीमत: साधन लागत + अप्रत्यक्ष कर –आर्थिक सहायता

साधन लागत + शुद्ध अप्रत्यक्ष कर

साधन लागत: बाजार कीमत – अप्रत्यक्ष कर + आर्थिक सहायता

बाजार कीमत –शुद्ध कीमत अप्रत्यक्ष कर

Q. किसी वस्तु में अप्रत्यक्ष कर लगाने से वस्तु की कीमत में वृद्धि व आर्थिक सहायता मिलने से वस्तु की कीमत में कमी आती है क्यों? या

(1) अप्रत्यक्ष कर लगाने से वस्तु की कीमत पर क्या प्रभाव पड़ता है|

(2) आर्थिक सहायता से वस्तु की कीमत पर क्या प्रभाव पड़ता है|

ANS. अप्रत्यक्ष कर : सरकार द्वारा वस्तुओं के उत्पादन व बिक्री पर लगाए गए करों को अप्रत्यक्ष कर कहते है|

जैसे : उत्पादन शुल्क,बिक्री कर,सीमा शुल्क, मनोरंजन कर आदि| जब कोई क्रेता किसी वस्तु का क्रय करता है तो क्रेता द्वारा दी गई कीमत में अप्रत्यक्ष कर की राशी भी शामिल होती है क्योंकि क्रेता इन करों का भुगतान अप्रत्यक्ष रूप में करता है| अप्रत्यक्ष कर लगाने से वस्तु की कीमत बढ़ जाती है|

उदाहरण के लिए:

दिल्ली में बिजली के उपकरणों पर सरकार ने 10% की दर से बिक्री कर लगाया है| एक बिजली का पंखा जो बिक्री कर के बिना 500 रू. में बिकता है परन्तु बिक्री कर लगने से 55 रू में बिकेगा |

आर्थिक सहायता : यह सरकार के द्वारा अनुदान या धन संबधी सहायता होती है | जो उधमो की वस्तु विशेष के उत्पादन करने के लिए या निर्यात बढ़ाने के लिए तथा उपभोग प्रदार्थो की कीमत कम हो जाती है |

उदाहरण के लिए:

दिल्ली दुग्ध योजना (DMS) एक लिटर फुल क्रीम दूध की थैली 44 रू. में बेचती है जबकि इस पर उसकी लागत 45 रू. आती है क्योंकि सरकार एक रू. प्रति लीटर दूध पर आर्थिक सहायता देती है |

सरकार द्वारा दी जाने वाली आर्थिक सहायता को निम्न तीन मुख्य रूप है:

(1) उधमो को सरकार द्वारा निर्धारित कीमत पर उपभोग वस्तु बेचने के लिए आर्थिक सहायता |

(2) निर्यात बढ़ाने के लिए निर्यातकों को नकद सहायता|

(3) श्रम-प्रधान तकनीक अपनाने के लिए उधमो को नकद सहायता|

विदेशों से शुद्ध साधन (कारक) आय (NOT FACTOR INCOME FROM APROAD)

यह देश में आने वाली और देश से बाहर जाने वाली साधन आय का अन्तर होता है|

देश के सामान्य निवासियों द्वारा अन्य देशों को साधन सेवाएँ प्रदान करने के फलस्वरूप अर्जित आय और दुसरे के द्वारा साधन सेवाओं के लिए गए साधन भुगतान के अन्तर को विदेशों से शुद्ध साधन आय कहते है|

जैसे: भारत के सामान्य निवासी न केवल घरेलू सीमा में साधन आय अर्जित करते है बल्कि विदेशी भी भारत में साधन आय अर्जित करते है|

काम से आय+ संपत्ति से आय

परिभाषा :

CSO के अनुसार, देश के सामान्य निवासियों द्वारा शेष-विश्व को प्रदान की गई साधन सेवाओं से आय- शेष विश्व के द्वारा उन्हें प्रदान की गई सेवाओं से आय को विदेशों से शुद्ध साधन आय कहते है|

राष्ट्रिय आय की गणना और इसके घटक

Net national disposable income (NNDI):

राष्ट्रीय प्रयोज्य आय : राष्ट्रीय प्रयोज्य आय से अभिप्राय किसी देश की बाजार कीमत पर उस शुद्ध आय से है जो उस देश को खर्च करने के लिए उपलब्ध होती है | किसी देश की राष्ट्रीय प्रयोज्य आय, उस देश की राष्ट्रीय आय (NNPFC), शुद्ध अप्रत्यक्ष कर तथा शेष विश्व से प्राप्त शुद्ध चालू हस्तांतरण का जोड़ है |

सूत्र के रूप में ,

राष्ट्रीय प्रयोज्य आय : राष्ट्रीय आय + शुद्ध अप्रत्यक्ष कर + शेष विश्व / शुद्ध राष्ट्रीय प्रयोज्य आय से प्राप्त शुद्ध चालू हस्तांतरण

परिभाषा :

राष्ट्रीय प्रयोज्य आय वह आय है जो किसी देश के निवासियों की सभी स्रोतों से उपभोग व्यय या बचत के लिए एक वर्ष में प्राप्त होती है | अर्जित आय एवं विदेशों से प्राप्त होने वाले हस्तान्तरण भुगतान

- राष्ट्रीय प्रयोज्य आय में अंतरण आय शामिल करने संबंधी दो बाते मुख्य है :

(1) इसमें शेष विश्व से शुद्ध चालू अंतरण भी शामिल किया जाता है जो नकदी, खाद्य सामग्री, दवाइयों आदि के रूप में दूसरे देशों से उपहार स्वरुप प्राप्त होता है |

नोट : NNDI में देश के भीतर एक क्षेत्र से दूसरे क्षेत्र को होने वाले चालू हस्तांतरण शामिल नहीं किए जाते क्योंकि इनसे देश की प्रयोज्य आय पर कोई प्रभाव नहीं पड़ता |

शुद्ध अप्रत्यकर कर = अप्रत्यक्ष कर - मूल्यह्रास

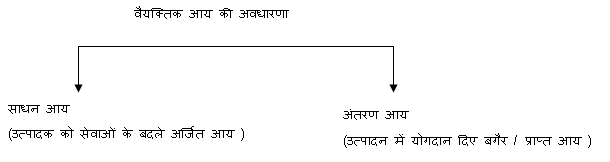

वैयक्तिक आय : वैयक्तिक आय परिवारों को सभी स्रोतों से प्राप्त चालू आय का जोड़ है यह वास्तव में परिवारों को प्राप्त सभी प्रकार की करक आय तथा चालू हस्तांतरण आय का कुल जोड़ है |

वैयक्तिक आय के अन्तर्गत परिवारों को सभी स्रोतों से वास्तव में प्राप्त होने वाली आय को शामिल किया जाता है | जिसमें लाभ का कुछ भाग अवितरित लाभ (नियम बचत) के रूप में फर्मों के पास रह जाता है इसे इसमें से घटाया जाता है |

सूत्रों के रूप में,

वैयक्तिक आय = निजी आय - अवितरित लाभ - नियम कर

वैयक्तिक प्रयोज्य आय : वैयक्तिक प्रयोज्य आय वह आय होती है जो एक वर्ष के दौरान गृहस्थों (परिवारों) को इच्छा अनुसार प्रयोग (खर्च) करने के लिए उपलब्ध होती है |

परन्तु गृहस्थ (परिवार) अपनी संपूर्ण आय को जैसे चाहे वैसे खर्च करने के लिए स्वतंत्र नहीं होते है क्योंकि उन्हें क़ानूनी रूप से सरकार को प्रत्यक्ष कर व अन्य भुगतान करने पड़ते है | तथा शेष बची आय को जैसा चाहे खर्च कर सकते है |

जैसे : (1) वैयक्तिक आय में से आय कर व संपति कर को घटाने पर |

(2) अनिवार्य भुगतान : जुर्माना फीस आदि को घटाने पर

सुत्रके रूप में,

वैयक्तिक प्रयोज्य आय = वैयक्तिक आय - प्रत्यक्ष कर - सरकार के द्द्वारा विविध प्राप्तियाँ

निजी आय की संकल्पना वैयक्तिक आय से अधिक व्यापक क्यों होती है ?

निजी आय (private income)

निजी आय वह आय होती है जिसमें निजी क्षेत्र द्वारा देश के अन्दर व बाहर के सब स्रोतों से प्राप्त साधन आय व चालू अन्तरण आय का योग, निजी आय कहलाती है |

विशेषताएँ :

(1) निजी आय में शुद्ध विदेशी साधन आय शामिल होती है |

(2) इसमें साधन आय (उत्पादन के बदले प्राप्त आय ) व हस्तांतरण आय (उत्पादन में योगदान दिए बगैर प्राप्त आय ) को शामिल किया जाता है |

(3) निजी आय , निजी क्षेत्रकी अर्जित आय तथा अंतरण आय का योग है |

(4) निजी आय में निजी उधमों की आय तथा वैयक्तिक आय दोनों शामिल होते है |(5)

(5) निजी आय में वैयक्तिक आय की संकल्पना वैयक्तिक आय से अधिक व्यापक होती है |

सूत्र के रूप में,

निजी आय : घरेलु उत्पाद से निजी क्षेत्र को आय + देश -विदेश से चालू हस्तांतरण आय + शुद्ध विदेशी साधन आय

राष्ट्रीय आय - घरेलू उत्पाद से सरकारी क्षेत्र को आय + सब प्रकार की चालू हस्तांतरण आय

वैयक्तिक आय + निगम कर + अवितरित लाभ

निजी क्षेत्र की आय + शुद्ध विदेशी साधन आय + अंतरण आय

निजी क्षेत्र कोप शुद्ध घरेलू उत्पाद से प्राप्त कारक आय + विदेशों से प्राप्त शुद्ध करक आय +राष्ट्रीय ऋण पर ब्याज + सरकार से प्राप्त वर्तमान हस्तांतरण + शेष विश्व से प्राप्त चालू हस्तांतरण

राष्ट्रीय आय से निजी आय ज्ञात करने के लिए

(1) राष्ट्रीय आय में

(2) सरकार से प्राप्त चालू हस्तांतरण आय

(3) राष्ट्रीय ऋण पर ब्याज

(4) शेष विश्व से प्राप्त चालू हस्तांतरण आय को जोड़ा जाता है |

तथा

राष्ट्रीय आय में से

(1) सरकारी विभागीय उधमों की संपत्ति व उधमवृत्ति से प्राप्त आय

(2) गैर - विभागीय उधमों की बचत को घतायाजता है |

निजी आय और निजी क्षेत्र की आय में अन्तर

or

निजी आय राष्ट्रव्यापी अवधारणा और निजी क्षेत्र की आय की घरेलू अवधारणा में अन्तर

निजी क्षेत्र की आय, में केवल घरेलू अर्थव्यवस्था की साधन आय शामिल की जाती है | जबकि निजी आय, में देश -विदेश से प्राप्त साधन आय और चालू अंतरण आय दोनों शामिल होती है|

इसलिए निजी आय राष्ट्रव्यापी अवधारणा है और निजी क्षेत्र की आय घरेलू अवधारणा है |

निजी आय ज्ञात कीजिए :

(1) निजी क्षेत्र की घरेलू उत्पाद से होने वाली आय- 254

(2) सरकारी प्रशासनिक विभागों से प्रचलित शुद्ध हस्तांतरण - 10

(3) शेष विश्व को दिया गया शुद्ध प्रचलित हस्तांतरण - 4

(4) रष्ट्रीय ऋण पर ब्याज - 10

(5) विदेशों से शुद्ध साधन आय - -3

ANS. निजी आय = (1)+(2)+(3)+(4)+(5)

= 254 +10 -4 +10 +(-3)

= 254 +10 +10 - 4-4

= 274 -7

= 267 करोड़ रू०

सकल घरेलू उत्पाद Gross Domestic Product (GDP)

सकल घरेलू उत्पाद यहएक देश की घरेलू सीमा में एक लेखा वर्ष में उत्पादित अन्तिम वस्तुओं व सेवाओं का बाजार किमात्पर सकल मूल्य है |

मुख्य बिन्दु :

(1) सकल होने से इसमें मूल्यह्रास शामिल है |

(2) घरेलू होने से केवल सीमा में उत्पादित अन्तिम उत्पाद का मूल्य शामिल है |

(3) बाजार कीमत पर होने से इसमें शुद्ध अप्रत्यक्ष कर शामिल है |

(4) GDP pat MP अतिमहत्वपूर्ण अवधारणा है क्योंकि अंतराष्ट्रीय स्तर पर GDP में वृद्धि दर को देश के आर्थिक विकास की कसौटी माना जाता है |

(5) GDP में शुद्ध विदेशी साधन आय जोड़ने से GNP प्राप्त होता है |

(6) इसमें शुद्ध विदेशी साधन आय नहीं होता है |

वास्तविक VS मौद्रिक GDP (Real and nominal gross domestic product)

(1) चालू कीमत पर / मौद्रिक GDP : जब सकल घरेलू उत्पाद (GDP) का मूल्यांकन प्रचलित बाजार कीमतों के आधार पर किया जाता है तो उसे चालू कीमतों पर GDP या मौद्रिक GDP कहते है |

उदाहरण के लिए :

यदि वर्ष 2014-15 के उत्पादन का मूल्य वर्ष 2014-15 की प्रचलित बाजार कीमतों पर आँका जाए तो इसे चालू कीमतों पर GDP कहेंगे | इसे ही मौद्रिक GDP कहते है |

(2) स्थिर कीमत पर GDP / वास्तविक GDP : जब सकल घरेलू उत्पाद (GDP) मूल्यांकन आधार वर्ष की कीमतों पर किया जाता है तो उसे स्थिर कीमतों पर GDP या वास्तविक GDP कहते है |

उदाहरण के लिए :

भारत में वर्तमान समय में स्थिर कीमतों पर GDP ( या अन्य समुच्चय) मापने के लिए 2004 -05 को आधार वर्ष माना जाता है | इसलिए यदि वर्ष 2014-15 के उत्पादन का मूल्य वर्ष 2004 - 05 की कीमतों पर आँका जाए तो इसे वास्तविक GDP या स्थिर कीमतों पर GDP कहेंगे |

Q. क्या सकल घरेलू उत्पाद (GDP) आर्थिक कल्याण का मापन करता है

or

Q. क्या GDP आर्थिक संवृधि और विकास का मापन है ?

आर्थिक कल्याण का अर्थ है सुखी व बेहतर अनुभव करना | आर्थिक कल्याण, सकल कल्याण का वह भागही जिसे मुद्रा में मापा जा सकता है |

सकल घरेलू उत्पाद (GDP) को आर्थिक समृद्धि और विकास का प्रधान मापक माना जाता था क्योंकि वास्तविक GDP में वृद्धि का अर्थ है भौतिक उत्पादन में वृद्धि जिसके फलस्वरूप उपभोग के लिए अधिक प्रदार्थ व सेवाएँ उपलब्ध होती है और जीवन स्तर उन्नत होता है इसलिए GDP में वृद्धि को अच्छा और कमी को ख़राब माना जाता है |

GDP को आर्थिक कल्याण के सूचक के रूप में सीमाएँ

(1) GDP (घरेलू आय) का वितरण : मात्र जीडीपी में वृद्धि आर्थिक कल्याण में वृद्धि प्रकट नहीं कर सकती यदि इसके वितरण से अमीर अधिक अमीर और गरीब अधिक गरीब हो गए हैं | यह संभव है कि GDP बढ़ने पर भी आय के वितरण से असमानताएँ बढ़ गई हो | फलस्वरूप आर्थिक कल्याण उतना न बढे जितना GDP बढ़ा है |

(2) बाह्य प्रभाव : इससे अभिप्राय है कि व्यक्ति या फर्म द्वारा की गई क्रियाओं से है जिनका बुरा या अच्छा प्रभाव दूसरों पर पड़ता ही पर इसके दोषी दण्डित नहीं होते |

उदाहरण के लिए :

(1) धुआँ उगलते कल - कारखानों द्वारा शुद्ध जलवायु का दूषित होना |

(2) कारखाने के द्वारा छोड़े गए धुएँ पर्यावरण दूषित होना |

(3) तेल शोधक कारखाने के गंदे तरल प्रदर्थो का तटवर्ती नदी में बहना और जल दूषित करना |

ए सामाजिक कल्याण को घटाने वाले ऋणात्मक प्रभाव है | इन हानिकारक प्रभावों का GDP मापन में हिसाब नहीं किया जाता है जिससे आर्थिक कल्याण का अत्यधिक अनुमान हो सकता है |

इसके विपरीत

व्यक्तियों के द्वारा लगाए गए सुन्दर बगीचे व सार्वजनिक पार्क आदि से दूसरे लोगों के आर्थिक कल्याण में वृद्धि होती है | ये धनात्मक प्रभाव है जिनके बदले में कोई कीमत अदा नहीं करता फलस्वरूप आर्थिक कल्याण का अल्पनुमान हो सकता है इसलिए GDP आर्थिक कल्याण का संतोषजनक सूचक नहीं है |

(3) गैर - मौद्रिक लेन -देन : GDP में आर्थिक कल्याण बढ़ाने वाली कई वस्तुओं व सेवाओं को विशेष रूप से गैर - बाजार सौदों को शामिल नहीं किया जाता है |

जैसे : गृहणी की सेवाएँ, बिजली की छोटी - मोटी मरम्मत, मालिक द्वारा स्वयं कर लेना, घरेलू बगीचे में सब्जियाँ उगाना आदि | इनका मौद्रिक रूप में मूल्यांकन नहीं होता, क्योंकि इनका बाजार में क्रय - विक्रय नहीं होता | फलस्वरूप आर्थिक कल्याण का अल्पनुमान हो जाता है |

अतः GDP को आर्थिक कल्याण का सही सूचक नहीं माना जा सकता |

(4) GDP की संरचना : यदि GDP में वृद्धि, युद्ध सामग्री (जैसे: बम, अस्त्र -शस्त्र आदि ) के उत्पादन में वृद्धि के कारण है या पूंजीगत वस्तुओं (जैसे - मशीनरी, उपस्कर आदि ) के कारण है तो इससे आर्थिक कल्याण में वृद्धि नहीं होगी | अतः GDP में वृद्धि होने पर भी लोगों का कल्याण नीचा रह सकता है |

| (रू० करोडो में) | |

|

(1) अवितरित लाभ (2)लाभ कर (3) लाभांश (4)मिश्रित आय (5 ) लगान (6) ब्याज (7) मजदूरी (8) सरकारी क्षेत्र का अधिशेष (9) अंतरण आय (10) शुद्ध विदेशी साधन आय (11) उपहार व प्रेषणाएँ (12) प्रत्यक्ष (वैयक्तिक) आय |

1,500 1,000 6,000 2,000 2,500 4 ,000 5000 7, 500 500 3,500 1,250 750 |

(क ) घरेलू आय = (1) + (2) + (3) + (4) + (5) + (6) +(7) + (8)

= 1500 + 1000 + 6000 + 2000 + 2,500 + 4000 + 5000 +7,500

= 29 ,500 करोड़ रू०

( ख) राष्ट्रीय आय = घरेलू आय + शुद्ध विदेशी साधन आय

= 29,500 + 3,500 = 33,000 करोड़ रू०

(ग) घरेलू उत्पाद से = घरेलू आय - सरकारी क्षेत्र को अधिवेश

निजी क्षेत्र को आय = 29,500 - 7500 = 22,000 करोड़ रू०

(घ) वैयक्तिक आय = वैयक्तिक आय - अवितरित आय - लाभ कर - सरकारी क्षेत्र का अधिशेष + अंतरण आय + अपहार व प्रेषणाएँ

= 33,000 - 1500 -1000 -7500 + 500 + 1250

= 24,750 करोड़ रू०

(च) वैयक्तिक प्रयोज्य आय = वैयक्तिक आय - (वैयक्तिक कर)

= 24,750 - 750

= 24,000 करोड़ रू०

Q. निम्न आंकड़ो की सहायता से (a) निजी आय और (b) राष्ट्रीय आय की गणना कीजिए |

| (रू० करोड़ में ) | |

|

(1) राष्ट्रीय ऋण पर ब्याज (2) सरकारी प्रशासकीय विभगो को संपत्ति व उद्यमवृत्ति विभागों से प्राप्त आय (3) वैयक्तिक प्रयोज्य आय (4) निगम कर (5) परिवारों द्वारा दिए गए प्रत्यक्ष कर (6) निजी नियमित क्षेत्र की बचतें (7) गैर - विभागीय उद्यमों की बचतें (8) शेष विश्व से अन्य चालू हस्तांतरण (शुद्ध)

|

1,100 5,900

36,400 2,300 3,200 3,700 1,400 700

|

Ans. (क) निजी आय = वैयक्तिक प्रयोज्य + परिवारों द्वारा दिए गए प्रत्यक्ष कर + निगम कर नियमित की बचतें

= 36,400 + 3200 + 2300 + 3700

= 45,600 करोड़ रू०

(ब) राष्ट्रीय आय = निजी आय - राष्ट्रीय ऋण पर ब्याज - शेष विश्व से अन्य चालू हस्तांतरण - सरकारी प्रशासकीय विभागों की संपत्ति व उद्यमवृत्ति से प्राप्त आय + गैर - विभागीय उद्यमों की बचतें

= 45,600 - 1,100 - 700 + 5,900 + 1,400

= 51,100 करोड़ रू०

Q. निम्नलिखित आंकड़ों की सहायता से इनकी गणना कीजिए :

(क) बाजार कीमत पर सकल घरेलू उत्पाद (ख ) निजी आय (ग) वैयक्तिक आय

| (रू० करोड़ में ) | |

|

(1) शुद्ध अप्रत्यक्ष कर (2) विदेशों से शुद्ध साधन आय (3) निजी नियमित क्षेत्र की बचतें (4) साधन लागत पर सकल राष्ट्रीय उत्पाद (5) निजी क्षेत्र को घरेलू उत्पाद से प्राप्त आय (6) निगम कर (7) राष्ट्रीय ऋण |

7,500 -200 2,800 39,500 31,00 2,200 900 |

Ans . (क) बाजार कीमत पर सकल घरेलू उत्पाद (GDPmp )

= साधन लागत पर सकल राष्ट्रीय उत्पाद- विदेशों से शुद्ध साधन + शुद्ध अप्रत्यक्ष कर

= 39500 - (-200) + 7,500

= 47,200 करोड़ रू०

(ख) निजी आय = निजी क्षेत्र को घरेलु उत्पाद से प्राप्त आय + विदेशों से शुद्ध साधन आय + राष्ट्रीय ऋण पर ब्याज

= 31000 + (- 200 ) + 900

= 31,700 करोड़ रू०

(ग) वैयक्तिक आय = 31700 -2800-2200

= 26700 करोड़ रू०

Q. निम्नलिखित आंकड़ों से राष्ट्रीय आय निकालिए :

| (रू० करोड़ में | |

|

(1) स्वनियोजितों की मिश्रित आय (2) वृधावस्था पेंशन (3) लाभांश (4) प्रचालन अधिशेष (5) मजदूरी और वेतन (6) लाभ (7) सामाजिक सुरक्षा हेतु नियोजकों का अंशदान (8) विदेशों से शुद्ध साधन आय (9) अचल पूँजी का उपभोग (10) शुद्ध अप्रत्यक्ष कर |

200 20 100 900 500 400 50 -10 50 50 |

Ans. राष्ट्रीय आय = 200 + 900 + 500 + 50 +(-10)

= 1,640 करोड़ रू०

Q. निम्नलिखित आंकड़ों से राष्ट्रीय आय का परिकलन कीजिए |

| (रू० करोड़ों में ) | |

|

(1) लगान (2) ब्याज (3) लाभ (4) लाभ कर (5) कर्मचारियों का सामाजिक सुरक्षा में अंशदान (6) स्वनियोजिकों की मिश्रित आय (7) शुद्ध अप्रत्यक्ष कर (8) नियोजिकों का सामाजिक सुरक्षा में अंशदान (9) कर्मचारियों का पारिश्रमिक (10) विदेशों से शुद्ध साधन आय |

80 100 210 30 25 250 60 50 500 -20 |

Ans. राष्ट्रीय आय = 80 + 210 + 250 + 500 + (-20)

=1,120 करोड़ रू०

Why Choose CBSE Notes for Class 12?

Reading the complete textbook is essential for building knowledge, but revision notes help students organize that knowledge effectively. Our CBSE Revision Notes for Class 12 summarize every chapter by highlighting important concepts, definitions, keywords, formulas, examples, and important points that students should remember during examinations. This approach saves valuable study time and makes revision much easier.

Students often find it difficult to revise lengthy chapters before examinations. Our notes solve this problem by presenting important information in a structured format that is easy to understand and remember. Regular revision using these notes helps improve confidence and strengthens conceptual clarity.

Chapter-wise Study Material

Each chapter included in the CBSE Notes for Class 12 section is prepared according to the latest academic session. Every topic is explained in simple language while maintaining accuracy and completeness. Students can easily revise important concepts, learn key points, and strengthen their understanding of each chapter.

The notes are suitable for daily classroom learning, homework preparation, revision before examinations, and self-study. They also serve as an excellent companion to NCERT textbooks by presenting the most important information in an organized manner.

Explore CBSE Notes Class 12 Macro Economics

Chapter-wise NCERT Solutions for Class 6 to 12 prepared according to the latest CBSE syllabus.

Hindi Medium

CBSE Notes Class 12

Chapter समष्टि अर्थशास्त्र की कुछ मूलभूत अवधारणाएँ (CBSE NOTES)

समष्टि अर्थशास्त्र की कुछ मूलभूत अवधारणाएँ ()

Explore Now →

CBSE Notes Class 12

Chapter राष्ट्रिय आय की गणना और इसके घटक (CBSE NOTES)

राष्ट्रिय आय की गणना और इसके घटक ()

Explore Now →

CBSE Notes Class 12

Chapter सरकार : कार्य क्षेत्र और विषय-क्षेत्र (CBSE NOTES)

सरकार : कार्य क्षेत्र और विषय-क्षेत्र ()

Explore Now →

CBSE Notes Class 12

Chapter सरकार : राजकोषीय नीति (CBSE NOTES)

सरकार : राजकोषीय नीति ()

Explore Now →

CBSE Notes Class 12

Chapter अभावी माँग और अधि माँग की समस्याएँ (CBSE NOTES)

अभावी माँग और अधि माँग की समस्याएँ ()

Explore Now →

CBSE Notes Class 12

Chapter खुली अर्थव्यवस्था में आय का निर्धारण (CBSE NOTES)

खुली अर्थव्यवस्था में आय का निर्धारण ()

Explore Now →

Benefits of Using ATP Education Notes

- Latest CBSE syllabus based notes.

- Chapter-wise revision material.

- Easy-to-understand explanations.

- Important concepts and key points.

- Quick revision before examinations.

- Useful for school tests and annual exams.

- Available in Hindi and English Medium.

- Free educational resources for every student.

Your CBSE Notes Library Class 12:

Chapter-wise CBSE Notes for Class 6 to 12 prepared according to the latest CBSE syllabus.

HINDI MEDIUM

CBSE Class 12 Political Science-II

Class 12 Political Science-II CBSE Notes

Open Notes

Explore Now →

Your CBSE Notes Library For Class 12

Chapter-wise CBSE Notes for Class 6 to 12 prepared according to the latest CBSE syllabus.

ENGLISH MEDIUM

Prepare with Confidence

Success in examinations depends on regular practice, conceptual understanding, and effective revision. Our Class 12 CBSE Notes are designed to help students study smarter instead of studying longer. By revising chapter-wise notes regularly, learners can improve their understanding, remember important concepts for a longer period, and write better answers during examinations.

Along with these notes, students can also explore NCERT Solutions, MCQ Questions, Online Tests, Important Questions, Study Materials, and other learning resources available on ATP Education. Together, these resources provide complete academic support for effective learning and better examination preparation.

Start exploring the CBSE Notes for Class 12 today and make your learning journey easier with well-organized chapter-wise notes, quick revision material, and reliable study resources prepared especially for CBSE students.

Benefits of Studying with Our CBSE Notes

- Chapter-wise Coverage: Every chapter is explained in a structured and easy-to-follow format.

- Latest CBSE Syllabus: Notes are prepared according to the latest CBSE curriculum and NCERT guidelines.

- Quick Revision: Revise important concepts, formulas, definitions, and key points in less time.

- Simple Language: Difficult topics are explained in clear and student-friendly language for better understanding.

- Concept-Based Learning: Focus on understanding concepts instead of memorizing answers.

- Exam-Oriented Preparation: Helps students prepare effectively for class tests, unit tests, half-yearly, annual, and board examinations.

- Subject-wise Organization: Easily access notes for Mathematics, Science, English, Hindi, Social Science, Physics, Chemistry, Biology, Economics, and more.

- Time-Saving Study Material: Well-organized notes reduce study time and improve learning efficiency.

- Improves Answer Writing: Learn important points and present answers in a better and more organized manner.

- Boosts Confidence: Regular revision strengthens concepts and increases confidence before examinations.

- Free Learning Resource: Access high-quality CBSE Notes without any subscription or hidden charges.

- Available in Hindi & English Medium: Study comfortably in your preferred medium with chapter-wise notes.

Explore Subjects

Why Students Choose Us

Free Study Materials

Get completely free NCERT solutions, notes and board preparation resources.

Updated Notes

Latest CBSE and NCERT syllabus based notes for all major classes.

Practice Tests

Improve performance with chapter-wise MCQ tests and quizzes.

Trending Study Materials

2M+

Monthly Students

50K+

Study Notes

10K+

MCQ Questions

500+

Mock Tests